- 万达体育 冰淇淋快化了

- 2019年07月31日来源:中国深圳网

提要:“从南极到北极,买的没有卖的精”!万达收购的公司都很牛,但到手后的表现却不尽如人意。

2019年6月7日,万达体育首次公开披露招股文件。最初的设想是以12~15美元发售3333万份美国存托股票(ADS),假如行使“超额配售”,最高募资金额达5.75亿美元。

直到2017年7月22日,万达体育的“如意算盘”还是以10美元/ADS发售3333万份,包含2000万新股和1333万旧股东减持(IDG资本、东方明珠体育传媒等)。

7月26日(上市当天)更新的文件中,发售数量降到2800万ADS(旧股东减持被取消),发行价9~11美元。

最终的发行价比下限还低,仅为8美元/ADS,开盘价只有6美元/ADS,首个交易日收于5.16美元,较8美元的发行价低35.5%。

7月29日,万达体育盘中跌幅超过9%,只是在收盘前被刻意“拉高”,最终收跌2.91%,市值仅7.01亿美元。7月30日再跌1.2%,市值仅6.8亿美元。

2015年,仅收购盈方就付出10.5亿欧元。4年后,整个万达体育的市值还不到亿美元。但这不妨碍砖家们欢呼“万达体育成功登陆纳斯达克”,甚至嗔怪“媒体盯上刚出现的一季度亏损却没看到连续6个季度盈利;只看到负债却没看到连续三年负债率下降。”

下坡路

2015年2月,万达集团牵头以10.5亿欧元拿下盈方体育传媒集团(简称“盈方”)100%股权。盈方是全球顶级体育媒体及传播公司之一,上游与国际足联等160个体育组织(涵盖25个体育大项),下游与数百家赞助商、传媒集团有合作关系。2014年营收超过8亿欧元,收购价对应市盈率不到15倍。

2015年8月,万达又以6.5亿美元收购世界铁人公司(WTC,以下简称“铁人”)100%股权。该公司每年在全球运营250多项赛事,税前利润超过5000万美元。

“从南极到北极,买的没有卖的精”!万达收购的公司都很牛,但到手后的表现却不尽如人意。短短几年之后,营收增速、利润率都呈现“疲态”。

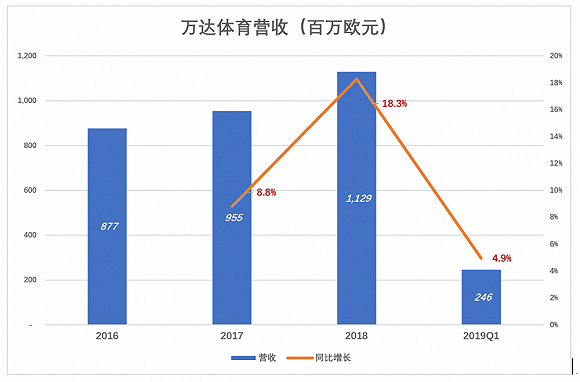

2018年,万达体育营收11.29亿欧元,同比增长18.3%,增速并不算高而且还有“水分”。

2018年初、年末,“应计收入”分别为6028万欧元、647万欧元。也就是说,2018年营收中有5380万欧元是因期初、期末应计收入差值而产生的。假如这5380万欧元计为2017年营收,则2018年营收同比增速仅为6.6%。

2019年Q1,万达体育营收2.46亿欧元,同比增长4.9%。

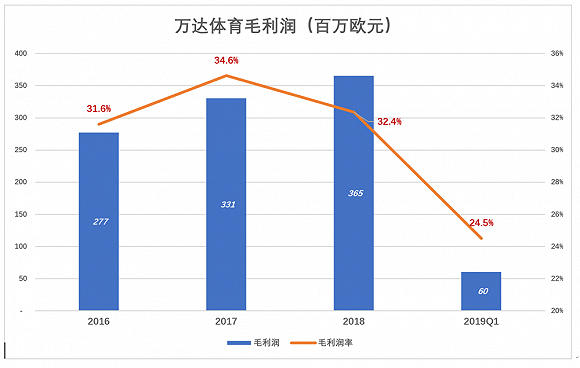

2019年Q1,毛利润率还跌了8个百分点,低至24.5%。Q1毛利润6012万欧元,同比下降26.3%。

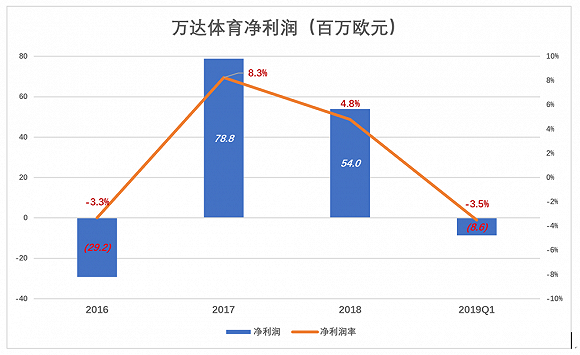

2017年,万达体育净利润达到创纪录的7880万欧元,净利润率为8.3%;2018年净利润、净利润率跌到5400万欧元和4.8%;2019年Q1,净亏损860万欧元,亏损率3.5%。虽说是“连续6个季度盈利后的首次亏损”,但利润率越来越低直至由正转负,趋势非常不好。

商人应当是低买高卖的行家里手,万达却在盈方、铁人最风光时高价买入,在营收、利润增长呈现颓势时低价IPO(卖出)。从资本运营角度,2015年2月到2019年7月的“操作”是失败的。

回过来看,万达体育的最佳上市时机是2017年,谋个20亿~30亿美元市值不在话下。

客观因素不提,IPO被拖到2019年的主观因素有两点:

一是希望拿出更靓的业绩,以更高的估值上市;

二是动过在A股上市的念头,2018年万达体育净利润约4.1亿人民币,在A股获得300亿~400亿市值大有希望。

增长乏力,回归无望,投资#者耐心耗尽,这就是万达体育在纳斯达克“流血上市”的背景。

买摇钱树能发财?

万达体育的主要资产分为三块:盈方(Infront)、世界铁人公司(WTC)、万达体育中国公司(WSC)。截止2018年12月31日,万达体育共拥有160个版权合作伙伴,共签订了251份版权合同。

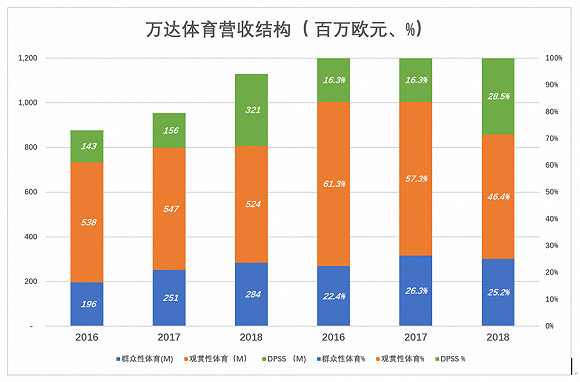

万达体育将营收分为三大类:群众性体育(马拉松、自行车、铁人三项赛)、观赏性体育及DPSS(数字、生产、运动解决方案)。

群众性体育业务的收入近半数来自运动员缴纳的“入场费”,2018年此项收入达1.24亿欧元。其它来自周边商品授权、向主办城市收费等。

观赏性体育业务则是通过与主办方合作,对体育赛事进行媒体发行。

2016年~2018年,观赏性体育收入分别为5.38亿欧元、5.47亿欧元和5.24亿欧元,呈下滑趋势,在营收中的占比亦从61.3%跌到46.4%。

群众性体育收入年均增速约13%,2018年收入2.84亿欧元,占营收的25.2%。

DPSS收入年均增速31%,2018年收入达3.21亿欧元,占营收的28.5%。

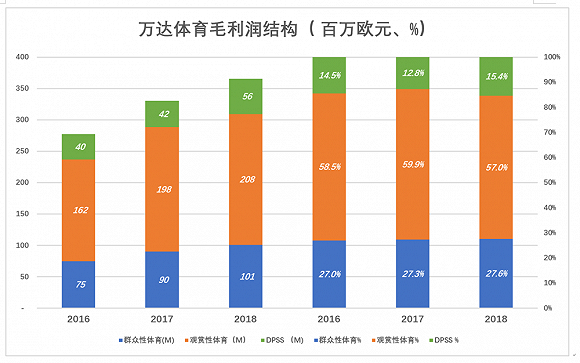

群众性体育业务毛利润率稳定在36%一线,观赏性体育业务毛利润率于2018年提升至40%,DPSS业务毛利润率于2018年降到18%(2016年毛利润率为28%)。

2018年,万达体育毛利润为3.65亿欧元。观赏性体育毛利润2.08亿欧元、占比57%;群众性体育毛利润1.01亿欧元、占比27.6%;DPSS毛利润5638万欧元、占比15.4%

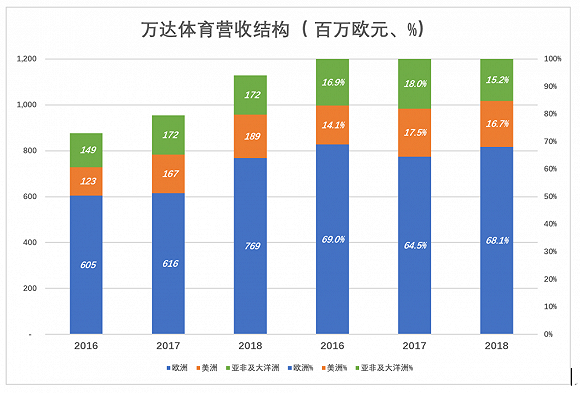

欧美体育产业高度发达,万达体育买下的几家公司营收主要来自欧美。2016年,欧洲区营收6.05亿欧元、占比69%;美洲区营收1.23亿欧元、占比14.1%;欧美区营收合计7.28亿欧元、占比83.1%。2018年,欧美区营收合计9.58亿欧元、占比84.8%,较2016年不降反升。

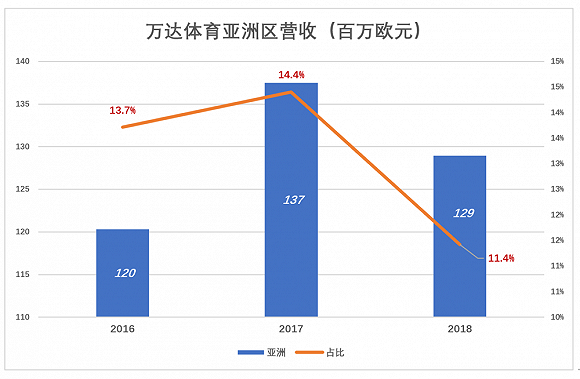

中国是万大集团的大本营,但万达体育在包含中国市场的亚洲几乎没有“尺寸之功”,令人失望。2016年,亚洲区营收1.2亿欧元、占比13.7%;2018年营收1.29亿欧元、占比降至11.4%。

对于体育产业的理解,万达、苏宁、恒大等中国公司算是“懂一点儿”,与盈方、铁人等巨头有很大差距。更何况体育只是万达、苏宁、恒大的“业余爱好”。

当年万达的大手笔收购相当于向师傅买“摇钱树”。师傅他老人家把未来能摇到多少钱算得很清楚,万达体育的唯一机会是“换个方式摇”,比如在中国市场“别开天地”。在本质上这属于“套利”,与在湖南收购橘子到北京卖是一个道理。

可惜万达体育在包含中国的亚洲区并未取得进展,没有跳出盈方、铁人们的旧股东的“套路”。外乡人在湖南收购橘子在湖南本地卖,不亏都难。

财务状况堪忧

先看“砖家”口中“连续三年负债率下降”是怎么回事。

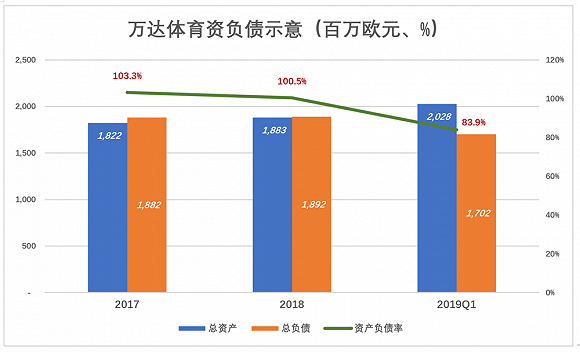

2017年、2018年,万达体育资产负债率分别为103.3%和100.5%,已经是资不抵债。不到3个百分点的下降不值得表扬。

值得关注的是,财务成本净额从2017财年的2540万欧元暴涨到2018财年的4190万欧元。2019年Q1,财务成本净额为971万欧元,全年支出估计与2018年相当。

总负债不变、财务成本暴涨,说明万达体育债务结构恶化,通俗地说就是“借钱越来越难”。

2019年一季度末,资产负债率突然大幅降至83.9%。原因是总资产增加了1.45亿欧元,达到20.28亿欧元,同时总负债减少近2亿欧元、降至17.02亿欧元。

总资产增加主要因为“商誉”从2018年末的6.77亿欧元增至7.97亿欧元,净增1.2亿欧元。总负债减少则是咬牙还掉3.5亿欧元短期借款。

突击降低资产负债率,有为上市进行粉饰的意味,难以让投资者真正信服。

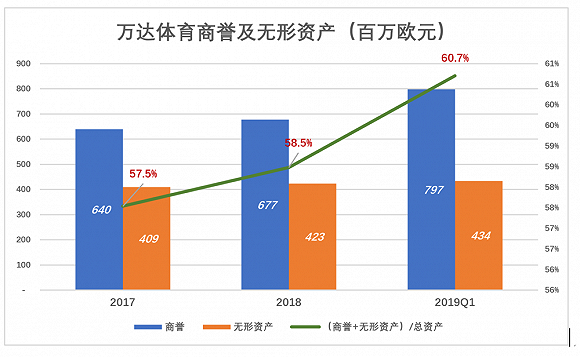

真正致命的危险来自巨额商誉及无形资产。

由于靠并购起家、做的生意又高度依赖授权、合同或版权,万达体育资产很大一部分是商誉和无形资产。

截至2019年一季度末,商誉、无形资产账面值分别为7.97亿欧元和4.34亿欧元,合计12.31亿欧元,占总资产的60.7%。

万达体育能有今天的收入,是因为当年高价收购了盈方、铁人公司。收购价高于净资产的部分形成商誉。盈方、铁人持有的合同是有期限的、合作伙伴也不是永生永世的。

盈方、铁人的合同将于2020年之后陆续到期。例如,与意甲联赛的媒体销售合同将于2020/2021赛季末到期,与德国足球协会的媒体赞助权于2020/2021赛季末到期,与国际足联世界杯以及其他国际足联赛事的亚洲媒体销售和转播权于2022年底到期……届时盈方等公司将完成自己的历史作用,能否续约、以什么条件续约要看万达体育自己的本领。

综上所述,对收购盈方、铁人形成的商誉应当在2020年摊销完毕。因为到那个时候,这些并购标的对净利润的影响十分有限,财报里“8亿欧元商誉”师出无名。

令人发指的是万达体育自2017年以来没有对商誉进行一分钱摊销,而是宣称会定期对商誉进行评测,如确认发生减值就进行减计。

假如花8亿欧元购入黄金,目的是投资理财,定期评测这种处理方式没问题。即在编制财报时根据国际金价对库存黄金账面值进行或增、或减的调整。

但万达体育购买的不是黄金,而是“冰淇淋。快化没了,还不承认“减值”。

近日,暴风集团并购MPS血本无归、冯新(原名冯鑫)失去自由。万达比暴风老道,2015年收购时要求盈方管理层拿3000万欧元“入伙”并签下“五年不得离任”的协议。但这或许只是把悲剧上演的日期推迟了五年。

估计“掩护”旧股东套现后,万达体育会择机将8亿欧元商誉一笔勾销,来一次“荡气回肠”的亏损。投资者想购入万达体育,要等到商誉“堰塞湖”问题解决之后!

文丨虎嗅App Eastland