- 佳禾智能 财务勾稽关系难匹配

- 2019年08月30日来源:中国深圳网

提要:佳禾智能科技有限公司(下称“佳禾智能”),成立于2013年,2018年6月22日,证监会披露了其首次公开发行股票招股说明书(申报稿),自此成为IPO申请队伍中的一员。在正常的会计核算逻辑下,营业收入和销售商品提供劳务收到的现金间具有一定的匹配关系。但从佳禾智能招股说明书(申报稿)所披露的信息来看,这种匹配关系似乎并不成立。

佳禾智能科技有限公司(下称“佳禾智能”),成立于2013年,2018年6月22日,证监会披露了其首次公开发行股票招股说明书(申报稿),自此成为IPO申请队伍中的一员。

根据招股说明书申报稿显示,佳禾智能的主营业务是电声产品的设计研发、制造、销售,其主要产品包括耳机、音频线、音箱和耳机部品等各类电声产品。这次在创业板申请IPO,拟发行不超过4180万股,募集资金4.5亿元,其中约1/4用于补充流动资金。

报告期内(2015年-2018年6月),佳禾智能的营业收入和净利润稳步增长,业绩喜人。但通过分析其财务数据间的匹配关系发现,佳禾智能披露的财务数据间的勾稽关系难以成立,包括营业收入和销售商品提供劳务收到的现金间的勾稽关系、采购金额和购买商品接受劳务支付的现金间的勾稽关系、以及库存商品和产销量间的勾稽关系,因此,佳禾智能及其相关专业机构应对相关信息作出更详细的披露。

营业收入相关勾稽关系不匹配

在正常的会计核算逻辑下,营业收入和销售商品提供劳务收到的现金间具有一定的匹配关系。但从佳禾智能招股说明书(申报稿)所披露的信息来看,这种匹配关系似乎并不成立。

招股说明书(申报稿)显示,报告期内,佳禾智能的营业收入分别为5.75亿元、8.32亿元、12.18亿元和5.79亿元,其中境外收入分别为4.49亿元、6.17亿元、9.62亿元和4.72亿元,在当期营业收入中的占比分别达到78.19%、75.64%、79.01%、81.46%。

与此同时,招股说明书(申报稿)披露,由于“发行人母公司属于外贸企业,对于商品出口,实行增值税免、退税方法,即对出口环节中的增值部分免税”,因此,仅对境内收入计算增值税,并假设营业收入的增值税率均为17%,由此可计算出,报告期内佳禾智能的含税营业收入分别为5.97亿元、8.68亿元、12.61亿元和5.98亿元。

实现的营业收入,或者以现金流入形式计入“销售商品提供劳务收到的现金”,或者以增加经营性债权的形式计入“应收票据及应付账款”、或者以减少经营性负债的形式计入“预收款”。根据招股说明书(申报稿)披露的信息,报告期内,佳禾智能销售商品提供劳务收到的现金分别为6.5亿元、8.09亿元、15.24亿元和6.59亿元,应收票据及应付账款的余额分别为1.35亿元、3.37亿元、2.36亿元和2.66亿元,预收款项中的预收货款分别为592.44万元、771.03万元、855.3万元和1011.85万元;根据销售商品提供劳务收到的现金,以及应收票据及应收账款的变化和预收款项的变化,可计算出2016年-2018年6月,含税营业收入的理论值分别为10.08亿元、14.23亿元和6.88亿元。

对比上述两组含税营业收入发现,由销售商品提供劳务收到的现金、应收票据及应收账款的变化、预收款项的变化所推算出的含税营业收入的理论值,要比由营业收入计算得到的含税值大得多,超出部分分别为1.4亿元、1.61亿元和0.89亿元。

如此巨额的差距,是上述勾稽关系出问题了?还是披露的信息有问题了呢?

采购数据存在异常

既然营业收入和销售商品提供劳务收到的现金间的匹配关系不合理,那么,采购金额和购买商品接受劳务支付的现金间的关系是否匹配呢?从佳禾智能招股说明书(申报稿)所披露的信息来看,这种匹配关系似乎也很难成立。

根据招股说明书(申报稿)显示,报告期内,购买商品接受劳务支付的现金分别为5.16亿元、6.42亿元、11.97亿元和6.11亿元,应付票据及应付账款分别为1.14亿元、3.29亿元、3.79亿元和3.73亿元,预付款分别为508.05万元、307.22万元、329.81万元和528.93万元。由这三方面的信息可推算出,2016年-2018年6月的含税采购金额理论值应分别为8.59亿元、12.47亿元和6.03亿元。

那么,佳禾智能同期实际的采购情况如何呢?招股说明书(申报稿)显示,佳禾智能采购的内容主要为三方面,即原材料采购、能源采购和委外加工。2016年-2018年6月,原材料采购金额分别为5.32亿元、8.08亿元和3.94亿元,能源采购(包括水和电)分别为519.65万元、642.18万元、290.01万元,委外加工分别为9481.35万元、9095.83万元、4228.13万元,以此计算可知,同期的采购总额分别为6.32亿元、9.05亿元和4.39亿元。招股说明书(申报稿)在“主要原材料采购”中明确显示原材料采购金额为不含税金额,而对能源采购和委外加工并未有类似明确的表述,因此,这里将能源采购和委外加工的采购额也视之为不含税金额;同时假设增值税率均为17%,据此可计算出,2016年-2018年6月的含税采购金额的最大值分别为7.4亿元、10.59亿元和5.14亿元。

比较这两个含税采购金额,出现了与前文中类似的现象,由购买商品接受劳务支付的现金、应付票据及应付账款的变化、预付账款的变化所推算出的含税采购金额的理论值,竟然远超由实际采购金额计算出的最大含税值,超出部分分别为1.2亿元、1.88亿元和0.89亿元。

这意味着在2015年-2018年6月期间,佳禾智能在累计支付了29.67亿元的现金,期末还有3.73亿元的经营性负债和528.93万元的预付款情况下,竟然仅发生了23.68亿元的采购,怎么会出现如此大的差距,是否还有哪些方面的信息尚未披露呢?

库存和产销关系不合理

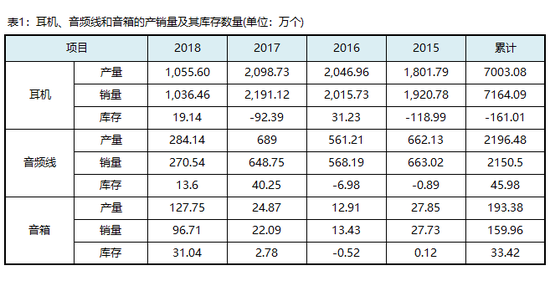

招股说明书(申报稿)披露了报告期内耳机、音频线和音箱的产销量,由此可计算出当年转入库存的数量,如表1所示。

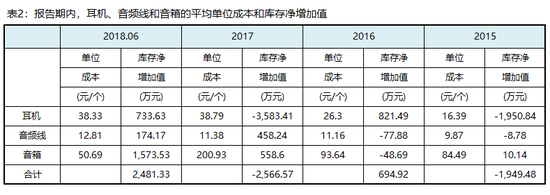

根据招股说明书(申报稿)披露的耳机、音频线和音箱的单位成本,以及产销量信息,可以计算出,报告期内存货中库存商品和发出商品的净增加值,从表2可以发现,2015年-2018年6月,每期因产销关系而产生的库存商品净增加值分别为-1949.45万元、694.92万元、-2566.57万元、2481.33万元。

现在看看招股说明书(申报稿)披露的存货信息又是如何呢?

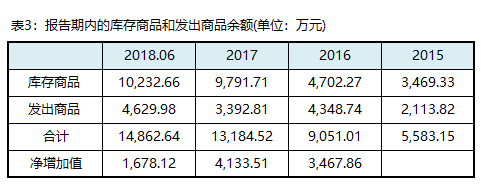

表3显示,2016年-2018年6月,库存商品和发出商品的库存净增加值分别为3467.86万元、4133.51万元、1678.12万元,这与上述根据产销量和平均单位成本计算得到的净增加量相差甚多,尤其是2017年,根据产销关系计算的库存商品的净增加值为-2566.57万元,但存货信息则显示当年库存商品和发出商品竟然增加了4133.51万元,一正一反,两者相差了6700万元,这种不匹配又是什么原因造成的呢?

文|刘俊梅