- 福田汽车巨亏超35亿 出售宝沃甩包袱能否止血

- 2019年05月07日来源:中国深圳网

提要:福田汽车2018年亏出了“天际”。日前发布的年报显示,报告期内实现营收410.54亿,同比下滑20.61%;归母净利润为亏损35.75亿元,相当于把过去六年赚到的钱都亏完了。

福田汽车2018年亏出了“天际”。

日前发布的年报显示,报告期内实现营收410.54亿,同比下滑20.61%;归母净利润为亏损35.75亿元,相当于把过去六年赚到的钱都亏完了。

根据年度报告,导致亏损较大的主要原因整理如下:

可以看出,福田汽车此次财报亏损的“出血点”较多,亏损较大的地方在于乘用车的业绩亏损、大客车的订单量减少、无形资产的摊销以及财务费用的增加等。

2018年由于新能源政府补助退坡,行业景气度下滑。截至4月28日,行业内118家披露年报的上市公司有105家实现了盈利,只有13家亏损。福田汽车亏损位列榜首。

福田汽车为何会成为行业亏损最大的公司?

子公司北京宝沃亏损25亿,39.7亿出售甩包袱

翻查财报发现,福田汽车亏损主要集中在子公司北京宝沃汽车有限公司(以下简称“北京宝沃”)。

北京宝沃是福田汽车于2016年1月设立的全资子公司,主营业务为整车及发动机制造销售。财报显示,北京宝沃2017年亏损2.75亿元。

2018年6月,福田汽车董事会通过《关于向北京宝沃汽车有限公司增资的议案》,以固定资产、在建工程以及无形资产向北京宝沃增资44.1亿元。

增资原因为“由于目前子公司在业务实际运营中使用部分福田汽车项下资产,包含机器设备、IT设备和技术类资产等,为了子公司资产及业务的完整性,福田汽车拟以该部分资产对子公司进行增资……有助于提高子公司的盈利能力和综合竞争力,有利于长期可持续发展,风险可控”。

但是,增资并没有让宝沃汽车在接下来的几个月实现盈利。

财务数据显示,2018年,北京宝沃亏损约25.45亿元,亏损幅度明显扩大。根据公告,2018年北京宝沃合并范围发生变化,长投增加宝沃中国的核算,导致2018年利润同比发生较大的变化。

2018年10月,公司董事会审议通过了《关于公开挂牌转让北京宝沃汽车有限公司67%股权的议案》。2019年1月15日,公司接到北京产权交易所《企业国有资产交易凭证》,确认公司向长盛兴业(厦门)企业管理咨询有限公司转让北京宝沃汽车有限公司67%股权的转让价格为39.73亿元。

转手卖掉的北京宝沃算是卸掉了福田汽车身上的一个“包袱”,一个大的“出血点”似乎被暂时清除了。

然而,无形资产的摊销却是短期卸不掉的“包袱”。

前期研发支出资本化率过高:无形资产摊销增加

研读年报,福田汽车当前较高的无形资产余额部分与研发支出资本化有关。

按照企业会计准则:研究开发项目的支出区分为研究阶段支出和开发阶段支出,研究阶段的支出于发生时计入当期损益,开发阶段的支出满足资本化条件的部分在资产负债表上列示为开发支出,自该项目达到预定用途之日转为无形资产。

简单的说,上市公司对于研发支出的处理方式有两种,一种是费用化,一种是资本化。这两种处理方式对于当期利润的影响有所不同:费用化的研发支出会降低当期利润,资本化的研发支出则需要在未来摊销,影响未来的利润。通常来说,如果不考虑起价因素,研发支出资本化比例越高,对未来利润压力越大;费用化比例越高,对当期利润影响越大。

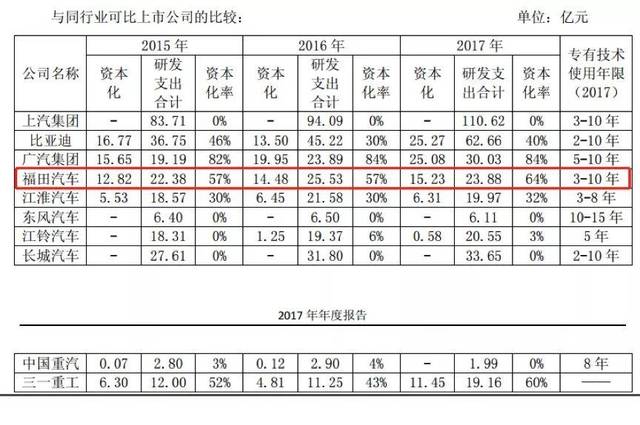

根据财报,福田汽车2015年及2016年资本化率均为57%,而在2017年增加至64%。根据福田汽车2017年年报提供的可比公司,公司资本化率在同行业公司中处于相对较高水平,在十家可比公司中排名第二。

由于过往年度的资本化率较高,公司无形资产余额由2014年底的36.91亿元增加至2017年底的69.17亿元,增加了87.40%。

2018年底,公司无形资产余额下降至44.84亿元,主要因北京宝沃资产重分类至持有待售资产,而原有相关无形资产的摊销仍会影响当期利润。财报显示,福田汽车2018年的无形资产摊销费用为7.14亿,同比增加67.97%。

在无形资产摊销增加的同时,公司降低了2018年研发投入资本化率,提高了研发投入费用化率,这进一步蚕食了公司的利润。

2018年研发支出资本化率降低,研发费用增加

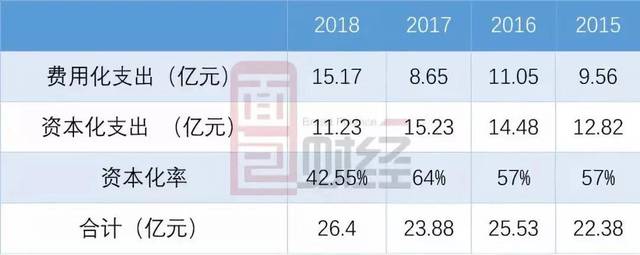

财报显示,2018年,公司研发投入资本化率为42.55%,较上一年下降了21.45%;而研发费用为15.17亿元,较上年增加了6.52亿元,这直接减少当期利润。

研发费用中,增加较多的是人工费。2018年人工费为5.91亿元,同比增长了61.72%。

财务费用攀升,短期偿债能力承压

据年报披露,福田汽车2018年财务费用为7.68亿元,同比上涨了71.95pct。福田汽车解释,财务费用的上涨源于贷款导致的借款增加。

根据年报资料显示,公司连续两年经营性净现金流为负,依靠自有资金维持运转已经较困难。2018年,福田汽车的长期借款金额达53.08亿元,同比上涨了88.78%;短期借款为92.65亿元,同比小幅下降1.93%。

尽管短期借款金额小幅下降,但是由于基数庞大,加上巨额的亏损和持续的净现金流出,公司的短期偿债能力仍然面临一定压力。财报数据显示:福田汽车的流动比率为0.96,低于1.22的行业均值。

2019年一季度出售宝沃汽车股权,如果能够顺利补血,或许能够在某种程度上改善公司的整体现金流,降低偿债压力。

另外,福田汽车在主营业务之外的收益情况也不理想。由于2018年政府补助项目减少,补贴同比减少1.7亿元;转让中车信融、商业保理两个子公司的股权收益减少 1.65 亿元;其合资公司福田戴姆勒、福田康明斯利润同比下降影响投资收益同比减少2.1 亿元;同时对北京普莱德 2018 年业绩补偿计提的预计金融负债 1.37 亿元。

大客车订单业务跨期,挽救2019年一季度业绩

除了上述亏损因素之外,福田汽车2018年原本有一笔大订单,因为签订太迟,导致收入没有计入当期,减少了当期利润6.7亿元。

年报披露,北京公交大客车订单2790台于2018年12月底签订,但没有在当期确认收入,而这笔收入的一部分在2019年一季度才予以确认,带来利润3.7亿元,致使2019年一季度实现盈利8018.6万元。

也就是说,如果没有这笔收入和利润确认的话,则福田汽车一季度可能依然是亏损。

文|面包财经