- 税改能促美国制造业回流?这些数据让特朗普打脸

- 2019年09月26日来源:界面新闻

提要:美国总统特朗普自就职以来就提出要将制造业带回国内,并将其作为任内核心政策目标之一。为此,特朗普政府采取了一系列措施,包括在《2017年减税与就业法》(TCJA,H.R.115-97)中通过了改革跨国企业的国际税收管理体制,来鼓励跨国公司回流利润、搬迁企业住址,激励国内投资、增加就业。迄今为止,这些措施是否带来了成效?今后发展方向可能如何?本文将主要从财税角度、透过数据来回答上述问题。

上海财经大学美国财政与经济研究所首席专家 李超民

美国总统特朗普自就职以来就提出要将制造业带回国内,并将其作为任内核心政策目标之一。为此,特朗普政府采取了一系列措施,包括在《2017年减税与就业法》(TCJA,H.R.115-97)中通过了改革跨国企业的国际税收管理体制,来鼓励跨国公司回流利润、搬迁企业住址,激励国内投资、增加就业。

迄今为止,这些措施是否带来了成效?今后发展方向可能如何?本文将主要从财税角度、透过数据来回答上述问题。

一、“税收中性”政策可能是美国“去工业化”的主要原因

实际上,美国“去工业化”问题由来已久,积重难返。造成这一现象的历史因素十分复杂,但美国在国际投资方面长期实施所谓“税收中性”政策则可能是主要原因。

国际投资税收中性原理强调,国民的国外所得应由所在国政府课税,而母国不征税。“税收中性”理论在美国税法中的重要体现就是实施所谓“全球税制”,积极推动在全球直接投资。战后以来,由于不断强化的国际政治经济格局对美国非常有利,加上美国长期为国际社会提供诸如安全保障、金融货币基础(基准利率)、“财政税收”(税率)等各种“公共产品”,从跨国投资中取得大量超额利润。一百多年来,美国资本输出规模不断扩大,国际双重征税问题越来越突出。一方面,纳税人母国要对跨国资本全部收入征税,另一方面,收入来源国对非居民在其税务辖区内的收入也要征税。如何消除或减轻对跨国纳税人国际收入的双重征税,是国际税收理论要解决的首要问题,因此税收中性思想被引入国际税收领域。

据此,2017年以前的美国税制属于混合类型。它具有居民税制或全球税制的特征,要求美国企业无论投资何处均需纳税,但同时又具有来源地税制特征。美国对于本国企业和外国企业来自本国的收入同样征税,在通常属于全球税制的体制下,美国引进了属于辖地税制的外国分支企业的税收递延和外国税收相互抵免政策。这就造成了跨国企业通过各种手段长期递延应分配利润,而且海外有利的投资环境和大大高于美国本土的利润率,导致越来越多的企业投资海外,加剧美国的去工业化潮流,这种长期趋势威胁到了美国的长期就业与增长。

美国国际税制的变革摒弃了“税收中性”原则。《2017年减税与就业法》有关国际税制变革主要体现在五个方面,一是向辖地税制转型,事实上废除了递延纳税,尽管新制度有点异化(hybrid),但融合了全球税制与辖地税制的双重优点。同时考虑到有形资产投入,即机器设备与厂房产生的利润处理问题。在无形资产收入中包含本期收入,这属于税率较低的全球最低税。保留了其他包含本期收入政策,即利息、版税、租金、分支收入以及F分篇收入(Subpart F income)。资金遣返收入和税收递延只保留了针对外国企业的美国所有权在10%以内的组合投资,还创立了新的外国税收抵免篮子。二是修订分配与反滥用规则,三是关注国际税收协定发展,四是制定资金遣返规定,五是制定新的反倒置规则。可见通过向辖地税制转型,并对一系列国际税收规则的修订,降低企业税率、出台FDII规则等,意在促进美国海外投资的回流,反映出美国正在放弃推动跨国投资的税收中性原则。

二、税改吸引制造业回流?短期有刺激,长期很难

但是,美国税改对海外投资回流更多的是短期激励效应。在美国国际交易账户中,跨国企业海外子公司的权益收入即盈利,通常以分红或再投资于子公司形式返回美国母公司。2018年1月1日开始实施新税法后,一些美国跨国企业也随之根据15.5%的现金税率、8%的资产税率,向国内遣返资金。

据美国经济分析局2018年3月份预计,税改后海外资金一次性回归总额将达到1万亿美元,每个季度为2500亿美元,后者是2017年第四季度的实际数据。预计回流资金计算采用经济研究局国际交易账户(ITA)、国际投资头寸(IIP)、跨国企业活动(AMNE)数据,以及国会联合税收委员会(JCT)和财政部税收分析办公室(OTA)多种数据为基础。但从美国国际头寸变化来看,在2018年第一、二季度分别回流1667亿美元和508亿美元,从第三季度开始,美国跨国企业海外再投资活动加快,全年资金回流只有5469亿美元,仅比税改前的2017年净增639亿美元,每月仅50多亿美元,相对于美国在海外长期投资存量非常小,2018年回流资金远未达到一万多亿美元的预期。据最新数据,2019年第一季度红利回流1002亿美元,但是再投资收益达到402亿美元,说明美资海外资本回流减慢和在海外再投资增加。

可见美国资本的流动不但不因税改而增加,就连外国对美直接投资也在放慢,据《2019年世界投资报告》,2018年美国外资流入量从2017年的2770亿美元减少到了2520亿美元,同比下降9%,同期中国则从2017年流入1340亿美元,增加到2018年的1390亿美元。

资料来源:《2019年世界投资报告》

从相关的数据分析,2017年第四季度美资超量回流的核心原因是,跨国企业已踩准了联邦政府将降低资金遣返税的步点,所以先期资金通过资本市场操作进入了美国股市,推动了道琼斯、纳斯达克股价的急剧上扬,短期套利之后离场,很快便根据新的资金遣返税进行分配,2018、2019年美国股市数次暴跌,均跟这个因素息息相关。

而回流资金也并未如特朗普当局所愿投资制造业,也从一个侧面说明美国国内的大型制造业产业链、价值链基础不足,利润率不高。

三、中美贸易摩擦,或加速欧洲日韩对华投资

实际上,美国企业回流还只是延续了奥巴马当局复苏经济的政策和趋势。一是,目前企业回流集中于中小制造企业,以从中国、德国和日本回流为主。美国经济大衰退后的2010年,由于美国资产价格下跌,投资机会多,加上奥巴马当局采取刺激制造业投资政策,一些海外中小企业开始加速返回美国。据有关统计,2010-2017年美国企业回流高中级岗位数量占全部就业数量的68%,回流中高端技术等级企业只占32%;在回流企业中,中低级岗位数量只占32%。在此期间,美国增加就业57.6万人,其中税改前的2017年增加就业17.1万人,回流岗位占新增岗位的58%,且大部分来自中国、德国和日本。从中国回流美国907家公司、就业岗位11.3万个,德国和日本共回流美国岗位12.1万人。

资料来源:https://news.thomasnet.com/featured/reshoring-numbers-show-gains-more-ground-to-cover

二是,美国企业回流与刺激制造业的政策有关。据有关机构估计,美国要把年5000亿-7000亿美元贸易逆差降为零,按照现在的企业回流情况,需要回流300万-500万个岗位,相当于净增40%,这就需要30-40年时间才有可能,而且前提是美国必须建立中低端产业链和价值链。一般来说,大型企业建立稳固的产业链需要15-20年时间,中小型企业则需要5-8年时间,据各方面的有关研究,在短期内美国国内这方面的能力十分不足。

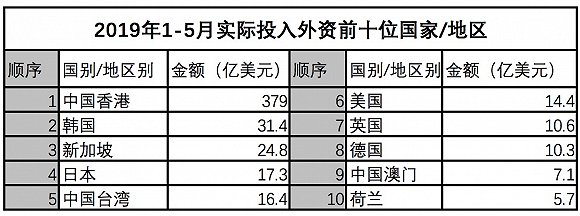

三是,中国市场对美国吸引力非常大。2019年1-5月美国对华投资增长7.5%,据美中贸易委员会调查,90%美资企业视中国为最重要市场,95%美资企业表示将保持或增加对华投资。

资料来源:商务部外资司 2019-06-18

2019年5月,全球铝材生产巨头诺贝丽斯宣布,增资1.8亿美元的江苏常州工厂二期将于年底建成投产,布局上海的研发中心和客户解决方案中心计划于2020年春季开业。日本贸易振兴机构报告显示,日本企业继续看好中国市场,中国市场在日企对外出口、投资、跨境电商战略中均排列第一。未来随着贸易战加剧,一旦大型高科技企业波音、通用汽车、英特尔、耐克、特斯拉等企业回流,美国可能全面失去中国市场,对此欧洲企业通过加大对华投资进行填补是极其可期的,而随着我国一带一路倡议的稳步推进,欧洲对华投资布局有可能加速。例如,2019年1-5月,德国、韩国、日本、英国对华投资分别增长100.8%、88.1%、18.9%、9.2%,欧盟对华投资增长29.5%。意大利2018年8月份建立了“中国特别工作组”(Task Force Cina),全面推动经贸合作。

可见,特朗普总统通过税制改革带动海外跨国企业资本回流,振兴美国制造业的愿望是否能够如愿以偿,起码是值得较长期观察的。

(文章仅代表作者观点。本文是作者主持的2018年国家社科基金《美国财税改革对美在华高科技企业影响及我国的对策研究》(项目编号18BGJ003)中间成果之一。责编邮箱:yanguihua@jiemian.com。)