- 收购一年的资产被贱卖 长园集团是否设局

- 2019年09月23日来源:界面新闻

提要:收购电池包资产一年时间就经历减值以及折价卖出,这让长园集团当初的收购显得扑朔迷离。长园集将于10月8日举行2019年第八次临时股东大会,届时将对《关于子公司长园深瑞出售电池包的议案》进行讨论。该标的资产系2018年全资子公司长园深瑞以9998万略低于市场的价格从沃特玛购买而来。截至2018年12月31日,长园深瑞上述电池包余额7649万元,计提减值准备2584万元。鉴于国内电池包更新迭代,同类电池包价格已明显下降,而且电池包存放时间过长,养护维护成本较高,长园集团决定将该资产以1805万元的价格出售给东莞市深莞新能源科技有限公司(以下简称“深莞新能源”)。

收购电池包资产一年时间就经历减值以及折价卖出,这让长园集团当初的收购显得扑朔迷离。

长园集将于10月8日举行2019年第八次临时股东大会,届时将对《关于子公司长园深瑞出售电池包的议案》进行讨论。该标的资产系2018年全资子公司长园深瑞以9998万略低于市场的价格从沃特玛购买而来。截至2018年12月31日,长园深瑞上述电池包余额7649万元,计提减值准备2584万元。鉴于国内电池包更新迭代,同类电池包价格已明显下降,而且电池包存放时间过长,养护维护成本较高,长园集团决定将该资产以1805万元的价格出售给东莞市深莞新能源科技有限公司(以下简称“深莞新能源”)。

深莞新能源于2019年4月30日成立,注册资本金800万。一家注册资本金才800万的公司,要出相当于自身资本金2倍的对价,购买一批已经减值的电池。

一边是贱卖,一边是新公司接盘,投资者对该交易充满疑问。

煞费苦心收购后的折价变卖

此次交易标的是长园深瑞2018年4月收购而来。当时基于储能业务发展需要,长园深瑞与沃特玛签订《销售合同》,约定向沃特玛购买A类电池PACK,产品单价略低于市场价。合同总价9998万元。该笔款项由长园集团旗下另一家子公司中锂新材代为支付。

据公告披露,长园集团另一家子公司中锂新材亦从沃特玛处购买了6163万元的电池组,同样略低于市场价格。经双方协商,两笔合同合计1.62亿元,其中8999万由中锂新材开具由沃特玛背书的商业票据支付,剩余的7169万元将抵消沃特玛原本应付给中锂新材的应付款项。整个交易过程,长园深瑞除了获得9998万元电池组,并未支付任何现金。

而出售该批电池的沃特玛,之所以同意低于市场价出售,一是此时的沃特玛身处偿债危机,中国进出口银行2200万的贷款无法偿还,最终由其担保方长园集团代为偿付;二是,沃特玛的董事鲁尔宾亦是长园集团董事,二者实际上是关联法人。

一番关系理下来,交易各方都是裙带关系,当初这批电池的购买本身就会让人浮想联翩。

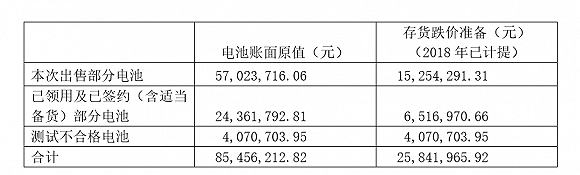

当初煞费苦心收购的资产,却没有得到善待。截至2018年12月31日,长园深瑞已计提减值准备2584万元。截至2019年4月底,长园深瑞已签约储能项目共需使用电池包产品21.71MWh,洽谈中储能项目预计使用电池包22.80MWh,合计44.51MWh,占长园深瑞本次购买全部电池包55.12%。且此次出售的电池产权清晰,不存任何限制转让的情况。

数据来源:公司公告、界面新闻研究部

该批电池,最终以打包价1805万元(含税)出售给深莞新能源,虽然会给长园深瑞账面上“其他业务收入”带来1597万元的增长,但亦需同时冲销当初计提的减值,转入成本,因此2019年预计影响长园深瑞损益金额约-2579万元(未经审计)。

数据来源:公司公告、界面新闻研究部

一箭双雕的交易?

这场交易背后,隐隐透露着长园集团的一箭双雕。最终目的,则是为了甩掉中锂新材这个“包袱”。

据公司半年报披露,2019上半年公司实现营业收入28.9亿元,同比下降18.11%;归属上市公司股东净利润7703万元,同比下降93.24%。业绩下降的主要原因是投资收益下降12.11亿元。上年同期投资收益主要为出售长园电子(集团)75%股权相关收益及出售可供出售金融资产相关收益。

2019年对于长园集团而言是至关重要的一年。从2017年开始,这家公司的业绩连续两年净利润均为负。如果不想被披星戴帽,2019年业绩必须得到提振。

事实上,2018年公司已开始通过处置股权投资(长期股权投资)、上市公司股票(可供出售金融资产)进行自救了。

而之所以说中锂新材是包袱,与其业绩有直接关系。中锂新材是长园集团在2017年8月耗资19.2亿,溢价367.51%收购而来,商誉13亿元,是公司旗下电动汽车材料板块的运营主体。2016年和2017年,在主要客户沃特玛的支持下,贡献了1693万、9339万的净利润。

但此后整个新能源汽车行业受补贴政策和节奏调整的影响,普遍资金紧张,加上其主要客户沃特玛爆出债务危机,公司受影响较大。数据显示,中锂新材2019年上半年净利润仅为35.90万元。据2018年上半年报告披露,中锂新材在2018年上半年亏损就已经达3735万元。

据2018年年报披露,考虑到中锂新材预计未来能产生的现金流同时结合行业发展趋势等因素,对中锂新材进行了减值测试,并计提了4.82亿元的商誉减值准备。截至2018年12年31日,无论是中锂新材的业绩数据还是长园集团传递出来的信息,中锂新材的盈利能力已经被怀疑。

数据来源:公司公告、界面新闻研究部

回顾2018年的收购,中锂新材与沃特玛的冲销应收沃特玛款项的做法,不排除减少沃特玛对中锂新材业绩影响的嫌疑。

同样,中锂新材去年收购电池组的资产,也一同进行了减值变卖。

2018年以对价6163万元向沃特玛购买一批电池组,截至2018年12月31日,余额为5267万元。2019年初,中锂新材对其计提3687万元的减值准备,减值后净额1580万元。今年6月中锂新材向深圳和畅新能源科技有限公司出售全部沃特玛电池组,金额1535万元。最终此次交易将影响中锂新材2019年损益金额221万元。

这样看来,2018年中锂新材和长园深瑞从共同购买电池资产到如今出售,可能是个“局”。这批电池的购买一开始就是为了挽救中锂新材而采购,将沃特玛对其影响降至最低。而最终的目的,就是卖出“好价格”。而长园深瑞,也许仅仅是这个交易的烟雾弹。

今年7月15日,中材科技出资9.97亿元持有中锂新材60%股权,而长园集团持有股份降至30%,至此中锂新材正式“易主”。据天眼查显示,中材科技与长园集团暂无关联,其实际控制人薛忠民亦未担任长园集团任何职务。长园集团亦宣布从今年8月31日后,中锂新材不再纳入长园集团的合并范围。

此次长园集团出售电池资产的交易方系东莞市深莞新能源科技有限公司,一家注册资本金800万,成立时间不足5个月的公司。这家公司真有实力支付相当于自身注册资本2倍的对价?钱又从哪儿来?短短5个月仅靠电池研发、生产、销售为自己置办1000多万的现金流?由于公司成立时间不到一年,无法提供财务数据,种种疑问,也无处可以考证。

数据来源:天眼查、界面新闻研究部

据天眼查显示,深莞新能源与长园集团并无关联关系,其实际控制人廖志涛亦未担任长园集团任何职务。但其斥资购买一批已经减值、被市场迭代的电池组,这一怪异的采购难道只能归因于深莞新能源较为“激进”的经营战略?