- 中手游一款游戏打天下 IP手游之王并购式高增长能否持续

- 2019年11月21日来源:中国深圳网

提要:虽然收购带来了业绩爆发,但单款游戏目前占据公司一半以上的收入,其业绩的可持续性值得怀疑。

风云君很怀念小时候一放学就直奔网吧的日子:那逼仄昏暗压抑的环境、汗臭与烟味弥漫的空气、四方笨重的老旧机器(印象中没有半点炫酷的RGB氛围灯),当时居然浑然不觉有何不适。

那种一心一意打游戏的专注,用专业精神对待业余爱好的态度,好像平生再未体验过。想想当时要是把那股劲头用在学习上、或者把妹上,风云君应该不至于还是单身狗一枚、干着代客泊车的营生……

而在众多游戏里,《仙剑奇侠传》和《大富翁》伴随风云君度过了青葱岁月,留下了难以磨灭的回忆。回头来看,无论是从剧情、美工和配乐等方面来看,它们都称得上是那个年代的经典之作。

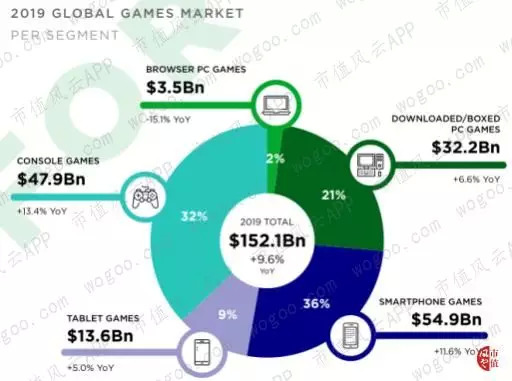

时至今日,过去盛行的客户端游戏(PC games)已不再占主导地位。

据Newzoo发布的《2019年全球游戏市场报告》,手机端游戏(Smartphone games)占全球游戏市场36%的份额,成为今日主流。

(来源:Newzoo《2019年全球游戏市场报告》)

而最近有一家新上市的手游公司引起了风云君的关注,其招股书封面更是一下子就让风云君回忆起美好的青葱岁月……

国内IP手游之王

中手游于今年10月31日在港交所上市。

这并不是公司的第一次上市。2012年9月,中手游在纳斯达克上市,股票代码为“CMGE”。当时是中国第一家在美国证券交易所上市的手游公司。

仅在3年后的2015年8月,公司因私有化从纳斯达克退市。至于退市原因,公司表示是“为了最终能转回中国内地上市”。

从美股退市、并转回港股或A股上市的公司并不罕见,各有各的理由,大多无非是海外投资者不买账,市场估值和公司自我认知有不小的差距。逐利耳,亦无可厚非。

先来看看公司的收入和净利润规模。

2018年,公司收入16亿元,同比增长57.6%;净利润3.2亿元,同比增长2.8%。

公司最新的业绩表现优于过往披露的任一时期。2019年上半年,公司收入15.3亿元,同比增长127.4%;净利润2.5亿元,同比增长53.6%。

从收入规模来看,中手游在国内整体手游市场中的地位并不算突出。

据易观智库消息,公司2018年的市场份额为1.5%,在国内手游公司中排名第9。而国内前两大手游公司腾讯和网易,其市场份额分别高达56.9%和19.5%,牢牢控制2/3的市场份额。

(来源:易观智库,公司招股书)

不过,如果按发行IP游戏所得收入来计,中手游则名列榜首,占据了13.7%的市场份额。

还是记者总结的套路:只要限定词足够,要拿到靓丽的名次并不是什么问题。

就细分行业来看,目前国内IP手游市场仍较为分散,前五大IP手游公司的合计市场份额不足50%。

(来源:易观智库,公司招股书)

业务模式依赖IP授权和外部开发,自研能力不足

以中手游为例,我们简单来了解一下国内IP手游公司的业务模式。

IP,全称“Intellectual property”,意为与文化产品或艺术作品有关的知识产权,例如来自受欢迎的动画、小说和电影的主角或人物。

以IP为基础开发的游戏、电影、电视剧等,通常被认为有庞大的粉丝群体、市场认可度和商业价值。

国内IP手游行业的价值链主要包括以下参与者:

(1)IP版权方:IP版权方向手游开发商或发行商授权IP,为游戏开发的角色、图像及故事情节等提供基础。

(2)手游开发商:除了开发原创游戏外,手游开发商也会取得IP授权,并通过内部开发团队将其开发为手游。

(3)手游发行商:手游发行商凭借其全平台发行及市场推广能力,利用自营或第三方发行渠道发行和推广游戏。

(4)手游发行渠道:较为多样化,例如应用市场Apple App Store和Google Play,手机制造商拥有的应用市场如华为应用商店和小米应用商店,第三方公开平台腾讯应用宝和奇虎360手机助手,社交网络如微信和QQ等。

(5)手游玩家:这是手游行业的核心价值。

中手游作为一家国内领先的IP游戏营运商及发行商,其本身并不生产IP。而是与IP版权方、游戏开发商及发行渠道合作,最终向游戏玩家提供多种游戏。

其游戏来自两个渠道:IP版权方和游戏开发商。

(1)IP版权方:指中手游获得IP版权方的IP授权,或买下成为自有IP,然后委托第三方游戏开发商或通过自身的内部开发团队,以该IP为基础开发手游。

(2)第三方游戏开发商:公司直接代理来自第三方游戏开发商已开发好的游戏。

公司的IP游戏收入因此可分为两个来源:来自获授权或自有IP;和来自游戏开发商的IP。

除IP游戏收入外,公司还有一部分非IP游戏业务带来的收入,例如将IP再授权给第三方等。

IP游戏收入是公司收入的主要来源。

2019年上半年,公司来自获授权或自有IP的游戏收入为9.97亿元,来自游戏开发商IP的游戏收入为2,100万元,两项IP游戏收入合计占总收入的66.6%。

不过,IP游戏收入占比曾在2018年下降至39.6%,公司的非IP游戏收入当年大幅上升至9.65亿元,成为当年第一大收入来源。

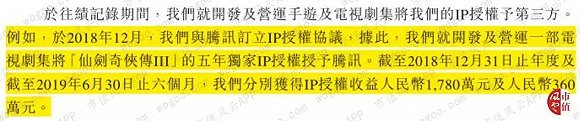

公司在2018年签订了多份IP授权协议。例如,公司在2018年12月与腾讯订立IP授权协议。根据协议,公司将《仙剑奇侠传3》的五年独家IP授权授予腾讯,后者可用于开发及营运电视剧集。

这份协议在2018年和2019年上半年分别给公司带来了1,780万元和360万元的收入。

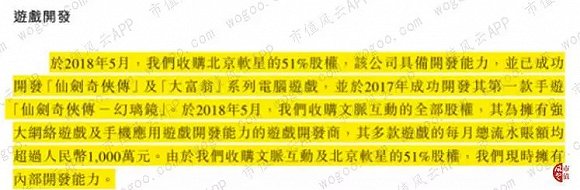

值得一提的是,此处授予腾讯的IP《仙剑奇侠传3》目前是公司的自有IP。该IP来自公司于2018年5月收购的子公司北京软星。

北京软星原是台湾大宇的子公司,后者是一家全球知名的游戏研发公司,曾打造出多款知名客户端游戏。2018年,公司以2.13亿元收购北京软星51%的股份,实现并表。

这次收购使得公司拥有了原属于台湾大宇的五个知名IP系列,包括《仙剑奇侠传》、《轩辕剑》、《大富翁》、《明星志愿》及《天使帝国》。

此外,公司还获得了使用台湾大宇所拥有的全部IP的权利。

对于公司来说,收购北京软星的价值不仅是获得知名IP。

过去,公司的游戏开发依赖第三方游戏开发商,内部研发能力不足。

而北京软星拥有丰富的游戏开发经验,曾成功开发《仙剑奇侠传》、《大富翁》及《仙剑客栈》等客户端游戏,并具备一定的手游研发经验,曾在2017年开发了其第一款手游《仙剑奇侠传幻璃镜》。

公司正在专注于加强其游戏开发能力。除了北京软星,公司在2018年还以8亿元收购了另一家游戏开发公司文脉互动的全部股权,后者曾开发《血饮传说》、《热血战歌》及《屠龙战记》等手游。

收购北京软星和文脉互动分别给公司带来了9,570万元和6.98亿元的商誉,导致公司商誉的账面价值从2017年的3.25亿元攀升至2018年的11.2亿元。

此外,除商誉外的其他无形资产,包括IP版权和游戏版权等的账面价值,也从2017年的3,510万元上升至2018年的1.18亿元。

公司商誉及无形资产占净资产的比重从2017年的39.7%上升至2018年的66.4%。

值得注意的是,虽然公司通过收购北京软星和文脉互动拥有了自有IP和内部研发能力,但公司长期以来大部分的游戏收入来自代理第三方游戏开发商的游戏,以及基于IP版权商授权的IP开发的游戏。

而公司表示,预计未来大部分收入来源仍与过去相仿,即自有IP游戏的收入占比很小。

游戏产品分析

1、得益于调整游戏组合,用户变现能力提高

“生命周期”,指一款游戏的市场寿命,即自游戏初始发行,至活跃用户数和收入均出现不可逆转的大幅下滑为止的这段时间。

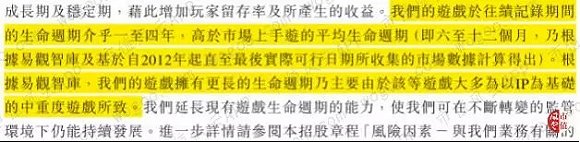

手游的生命周期较短,据易观智库的统计平均为6-12个月。公司的游戏大多是以IP为基础的中重度游戏,其发行游戏的生命周期为1-4年,高于市场上手游的平均生命周期。

相比之下,市场上客户端游戏的平均生命周期为5年以上,网页游戏的平均生命周期为2年。

这也意味着手游市场的竞争要更为激烈,行业变化无常。

公司的IP游戏收入曾在2017年和2018年连续两年下滑。

2018年,公司IP游戏收入为6.31亿元,同比下跌5.4%。而在2019年上半年,公司IP游戏收入同比大增283%,至10.18亿元,今年上半年的IP游戏收入已超过去年全年。

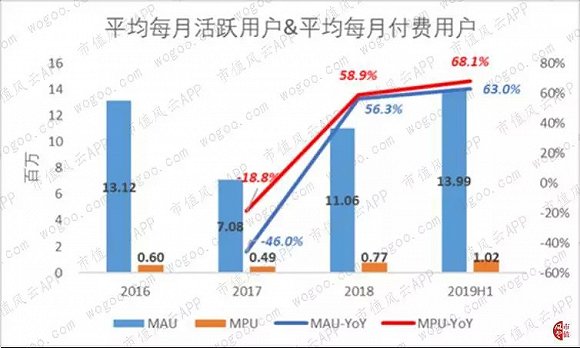

我们通过四个指标来衡量公司游戏的表现,分别为:(1)平均每月活跃用户(MAU);(2)平均每月付费用户(MPU);(3)平均每付费用户收入(ARPPU);(4)付费率(MPU/MAU)。

公司的MAU和MPU均在2018年和2019年上半年实现了50%以上的高增速。

2019年上半年,MAU同比增长63%至1,399万,MPU同比增长68.1%至102万,MAU和MPU均创下历史新高。

不过,公司的MAU和MPU在2017年时出现严重下跌,其中MPU的跌幅更高达46%。原因是公司在2016年7月出售了《全民枪战》和《炫舞团》两款游戏,公司称这是公司最受欢迎的两款游戏。

既然这两款游戏受众颇广,曾贡献了将近一半的MAU,公司为何还要出售?

公司目前的游戏组合以MMORPG类(角色扮演)为主,这类游戏通常拥有更长的生命周期和更高的付费率。而之前出售的《全民枪战》和《炫舞团》,分别属于STG游戏(射击类)和LTG类(休闲类)。

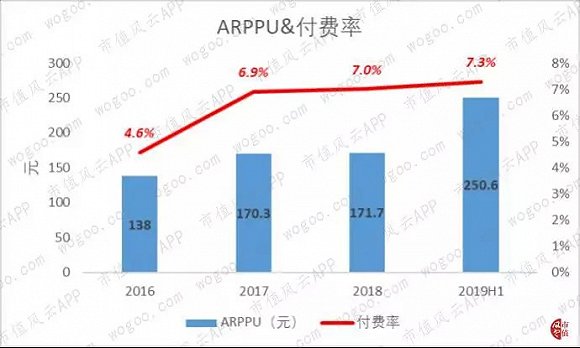

我们来看ARPPU和付费率。

2016年,即公司出售《全民枪战》和《炫舞团》的同年。当年公司平均每付费用户收入为138元,用户付费率为4.6%。

而在公司出售这两款游戏后的2017年,公司的平均每付费用户收入和用户付费率都有明显提升,分别为170.3元和6.9%。

可见出售《全民枪战》和《炫舞团》,确实提升了公司的用户价值。

2019年上半年,公司的平均每付费用户收入为250.6元,用户付费率为7.3%,均创历史新高。

“爆款驱动”的收入特征日益明显,成长期游戏收入占比小

与端游、页游等类似,手游也是一个“爆款驱动”型的市场,即意味着手游公司的大部分收入来自其中的某几款热门游戏。

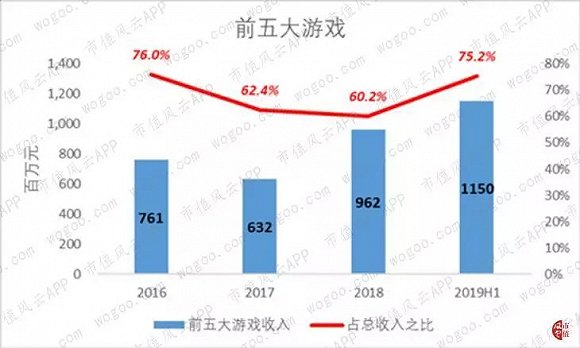

据公司披露,公司按收入计的前五大游戏长期以来占公司总收入的60%以上。

2018年,虽然当年公司IP游戏收入同比下滑5.4%,但前五大游戏合计收入较去年同期增长52%至9.62亿元。

2019年上半年,前五大游戏收入占总收入的比重进一步上升至75.2%。

总的来说,公司收入受“爆款驱动”这一特征的影响日益明显。

上文提到,国内手游的平均生命周期仅为6-12个月,而公司所发行的IP手游的平均生命周期为1-4年。

风云君统计了公司2016年至今的每年前五大游戏排名。

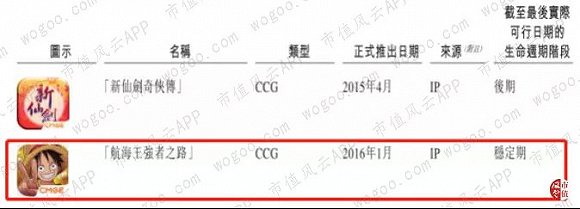

2019年上半年,公司前五大游戏分别为《传奇世界之雷霆霸业》、《曙光之境》、《凡人飞仙传》、《龙珠觉醒》和《航海王强者之路》。

其中,除了《龙珠觉醒》外,其余四款游戏均为过去发行的游戏,其中《航海王强者之路》和《曙光之境》曾在过去几年中多次位列榜首。

(来源:市值风云根据公司招股书整理)

通常,手游的生命周期分为三个阶段:

(1)成长期:指玩家人数及所产生的收入大幅增加的时期;

(2)稳定期:指玩家人数及所产生收入呈稳定的时期;

(3)后期:指玩家人数所产生收入减少的时期。

据公司披露,目前上榜的前五大游戏均处于稳定期,而公司占收入比重较高的其他手游也多处于稳定期和后期。

处于成长期的手游数量不足,是否意味着公司未来收入增长受限?

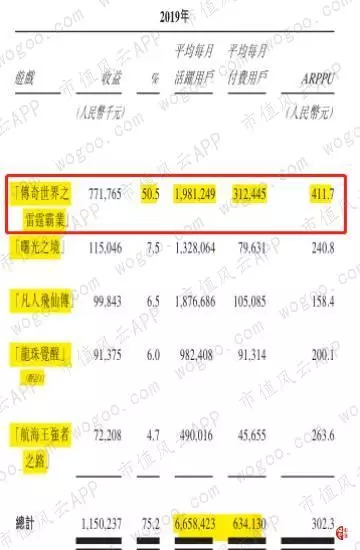

从公司最新的前五大游戏收入排名来看,目前占据第一的是《传奇世界之雷霆霸业》。2019年上半年,该游戏贡献了7.72亿元的收入,占公司当期总收入的50.5%。

值得注意的是,从公司披露的历史数据来看,单款游戏占公司总收入一半以上的情况以往从未出现过。

此外,《传奇世界之雷霆霸业》的平均每月付费用户数(MPU)和用户付费率(ARPPU)均创下了公司有史以来单款游戏的最佳水平,分别为3.12亿和15.8%。

不过,《传奇世界之雷霆霸业》之前未曾出现在公司前五大游戏排名榜上,它来自公司2018年收购的子公司文脉互动。

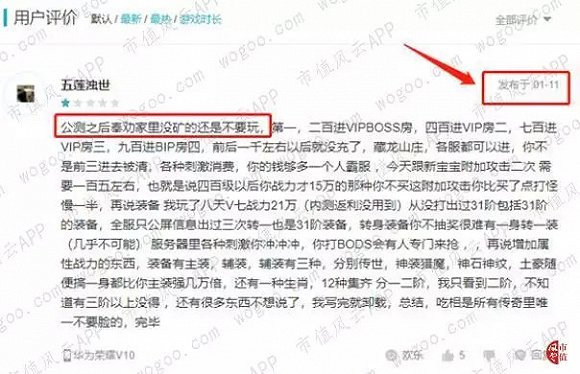

这并非一款新的IP游戏。在公司收购文脉互动前,这款游戏已经在市场上推出多时。从国内游戏社区TapTap的评论区来看,用户之前对这款游戏的评价多为“氪金”。

(来源:TapTap)

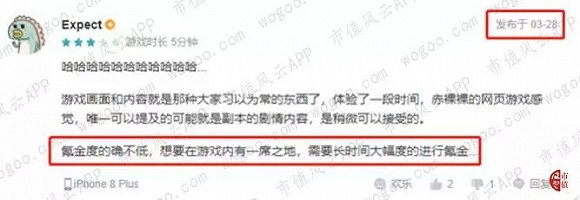

2018年10月,公司在收购文脉互动后,重新推出《传奇世界之雷霆霸业》的安卓版。从公司公布的ARPPU和付费率来看,这款游戏延续了其一贯的“氪金”特色。

这款极高“氪金”度的游戏,虽然目前给公司贡献了50%以上的收入,并使得公司当期业绩暴增。不过,其高增长性能否维持呢?

公司并未披露该游戏在2019年以前的MAU、MPU和ARPPU等指标。由于该游戏的IOS版在今年8月已下架,第三方市场调研机构App Annie也不再披露该游戏的历史数据和现有数据。

(来源:App Annie)

等公司公布下半年财报时便知晓。

未来重点:推出自有IP游戏

再来看看公司即将发行的新游戏。

公司在2018年通过收购台湾大宇的前子公司北京软星,获得了5个台湾大宇的热门IP系列:《仙剑奇侠传》、《轩辕剑》、《大富翁》、《明星志愿》和《天使帝国》。

从披露来看,公司目前正在紧锣密鼓地为这些IP开发新的游戏,部分新游戏已经进入Beta测试阶段。

(来源:市值风云根据公司招股书整理)

根据计划,公司将在今年下半年和明年相继推出《仙剑奇侠传》、《轩辕剑》和《大富翁》系列的新IP游戏。

计划表显示,公司将于本月推出四款新游戏,分别为《仙剑奇侠传7》、《仙剑:九野》、《轩辕剑苍之曜》和《大富翁H5》。

不过,截至风云君完稿,这四款游戏仍处于Beta测试阶段,目前仍未推出正式版本。

财务分析

1、毛利率稳定,研发费用增加

来看看财务指标。

公司的销售成本主要包括发行渠道费用、付给IP版权方的提成和版税等。

从收入中扣除销售成本即得到公司的毛利润,其占公司收入的比重一直较为稳定。2019年上半年,公司的毛利率为34.6%。

公司的销售费用率近年来一路走低,2019年上半年为9.2%。

销售费用率的走低与公司近年来新发行游戏数量较少有关。以按收入计的前五大游戏为例,2019年上半年新发行且进入排行榜的仅有《龙珠觉醒》这一款游戏。

公司2019年上半年的管理费用率为7.3%。此外,公司的研发费用包含在管理费用内。

研发费用占管理费用的比重近年来不断上升。2019年上半年,公司当期1.11亿元的管理费用中,有6,630万元为研发费用,占比将近六成。

研发费用占公司收入的比重在2018年迅速上升,当年为3.7%,同比提高了2.5个百分点。2019年上半年,研发费用占收入的比重进一步上升至4.3%。

总的来说,研发费用的变化符合上文提到的“公司正在不断加强内部研发能力”,特别是在2018年连续收购文脉互动和北京软星两家游戏开发公司后。

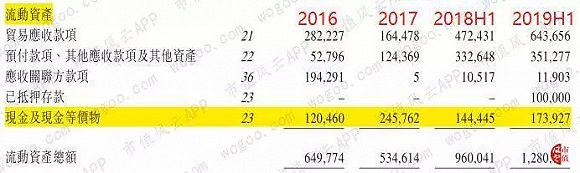

2、近年外部投资和收购增加,现金流压力有所增加

2016年至今,公司每年均能实现正的经营活动现金流净额,公司自身的“造血能力”较强。

2019年上半年,得益于游戏收入的大幅增长,公司当期的经营活动现金流净额为1.71亿元,超过了去年全年的经营活动现金流净额(5,963万元)。

不过,公司在2018年和2019年上半年均出现了大额对外投资活动,分别为-4.28亿元和-2.56亿元。

近期公司通过投资活动大幅流出现金,导致其广义经营活动现金流净额(即“经营活动现金流净额”加上“投资活动现金流净额”)在2018年和2019年上半年分别为-3.69亿元和-8,425万元。

截至2019年上半年,公司的现金及现金等价物为1.74亿元,较去年同期的3.54亿元同比减少51%。

除了之前提到的收购文脉互动和北京软星外,公司在2018年还以1.02亿元收购了天使基金25%的已发行股份,从而间接持有台湾大宇20.4%的权益。

所以,公司如果还想要继续在IP手游市场利用外延式并购创造高增长,那就必须要保证自身有足够的现金储备,所谓“手里有粮、心里不慌”。

而就这一点来说,IPO也是水到渠成、顺理成章的事情。

结语

两次上市的中手游集团,在由腾讯和网易垄断的国内手游市场中,多年专注于耕耘IP手游这一细分领域,最终成长为国内IP手游之王。

但公司长期以来依赖外部IP授权和第三方游戏开发,自研能力不足。为此,公司在2018年接连收购两家游戏开发公司,迈上内部开发和自有IP之路。

虽然收购带来了业绩爆发,但单款游戏目前占据公司一半以上的收入,其业绩的可持续性值得怀疑。

此外不容忽视的还有与收购伴随而来的高商誉、现金流紧张等问题。

公司目前多款热门游戏已进入稳定期和后期,未来变现能力或将下降。从目前公布计划来看,公司今明两年的重点将放在推出新的自有IP游戏。

作为一个仙剑迷的风云君很好奇的是,从台湾大宇处拿到了《仙剑奇侠传》和《大富翁》等昔日知名IP的中手游,未来将打出怎样一副牌。

文|市值风云