- 巨头搏杀东南亚 腾讯与阿里的代理人战争

- 2019年11月08日来源:中国深圳网

提要:阿里巴巴在将其核心电商业务版图扩张到北美、欧洲等成熟市场的同时,也在新兴的东南亚市场攻城略地。2016年4月,阿里以66亿元人民币,完成对当地电商平台Lazada近54%股权的收购,实现并表。同样活跃在东南亚市场的电商平台还有另一家——新加坡互联网公司Sea Group(SE.N)旗下的Shopee。这家正在与互联网巨头阿里抢夺东南亚电商市场的Sea Group,其最大股东是腾讯。多么熟悉的味道,这不就是“代理人战争”吗?

互联网行业的下半场

国内互联网正在从“增量时代”转向“存量时代”。对于国内互联网公司来说,如何继续在行业的下半场取得先发制人的优势,关乎企业未来的发展。

下沉和出海,或许是两个好策略。

下沉市场的典型代表当属拼多多。这家2015年才成立、深耕国内三线以下城市市场的电商,仅用了2.25年便实现了GMV从0到1000亿元人民币的突破。

相比之下,阿里用了5年,京东用了10年。

美团同样受益于其低线市场策略。当携程等国内老牌OTA仍主要侧重于中高端市场,而忽略了拥有大量住宿需求的低线城市酒店市场时,美团在低线市场发展得如火如荼,国内酒店间夜量甚至赶超携程。

出海,即寻找那些潜力尚未被充分发掘的海外市场,同样是个好策略。

一个例子是今年4月份在纽交所上市、号称“非洲亚马逊”的Jumia,凭借270万活跃用户数和4.3万活跃商家数,一跃成为非洲第一大电商。

对于有意图出海的互联网公司来说,一个顾虑是其国内经验或许无法直接复制到海外市场。在了解当地用户习惯等方面上,跨国公司远不如本地企业有优势。

比如,北美打车巨头Uber于2013年开始进军东南亚,并在新加坡率先推出打车业务,最终却输给后来者——新加坡初创公司Grab。就在去年,Uber最终宣布退出东南亚市场,其当地业务被Grab收购。

Uber的教训说明,对于出海企业来说,收购当地公司,或许是打开当地市场的一条更迅速、稳妥的途径。

阿里巴巴在将其核心电商业务版图扩张到北美、欧洲等成熟市场的同时,也在新兴的东南亚市场攻城略地。2016年4月,阿里以66亿元人民币,完成对当地电商平台Lazada近54%股权的收购,实现并表。

有关阿里巴巴,可以参看风云君之前的研报《最熟悉的陌生人:阿里巴巴的财报世界》。

同样活跃在东南亚市场的电商平台还有另一家——新加坡互联网公司Sea Group(SE.N)旗下的Shopee。这家正在与互联网巨头阿里抢夺东南亚电商市场的Sea Group,其最大股东是腾讯。

多么熟悉的味道,这不就是“代理人战争”吗?

只是这次,我们的两大巨头成了背后的舵手——出海,去东南亚成了彼此共同的选择。

之前风云君已经介绍过腾讯这位互联网老大哥(《腾讯的中场战事 | 独家深度》),今天便来看看作为腾讯东南亚投资战略的重要棋子——Sea Group。

东南亚互联网公司Sea Group:业绩高速增长,盈利大幅改善

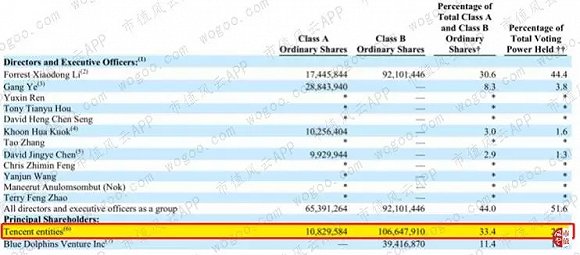

Sea Group前身是2009年5月创立的“Garena Interactive”。2017年4月,公司将名称变更为“Sea Group”。同年10月,公司在纽约证券交易所首次公开发售了5,896万股美国存托凭证(ADRs)。

目前,腾讯是公司的第一大股东,持股份额为33.4%,并拥有29.1%的投票权。公司创始人Forrest Li持有公司30.6%的股权,并拥有44.4%的投票权,为第二大股东。

Sea Group总部位于新加坡,业务主要集中于东南亚和中国台湾地区市场,其使命为“用科技改善东南亚和台湾的消费者和小型企业的生活”。

听起来似乎与阿里巴巴的使命“让天下没有难做的生意”有异曲同工之妙。

实际上,Sea Group的业务模式与阿里巴巴颇为相似,同时也有其大股东腾讯的影子。

公司将旗下业务分为三大板块:

1、从2009年5月公司创立至今的数字娱乐(游戏代理)业务,即网络游戏运营商Garena;

2、从2015年7月开展至今的电子商务业务,即B2C电商平台Shopee;

3、从2014年4月开展至今的数字金融(第三方支付)业务,即电子钱包Airpay。

Garena和Shopee目前是公司的两大收入驱动力,Airpay对公司收入的贡献仍较小。

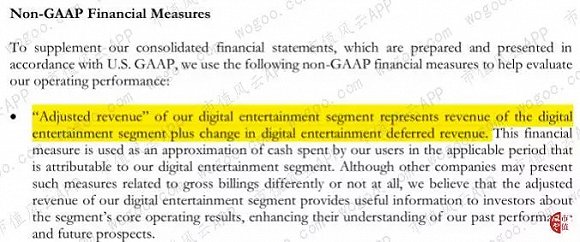

此外,值得一提的是,由于会计准则的要求,部分业务的收入不能一次性确认,需分期确认的部分即该业务的“递延收入”。

为了更好地反映公司的运营状况,公司在财报中采用“经调整收入”(即“收入”+“递延收入净增额”)作为重要的业绩追踪指标。

同理,公司的重要盈利指标——经调整EBITDA利润率,也包含了递延收入的影响。

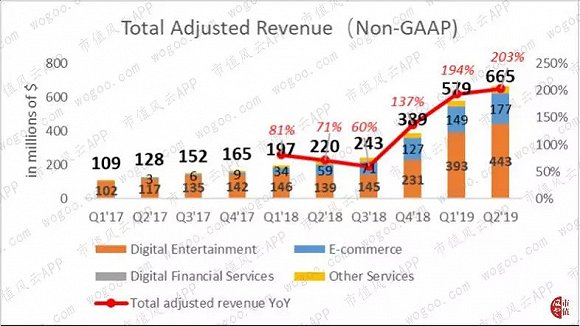

2019年二季度,公司当季经调整收入为6.65亿美元,较去年同期的2.2亿美元同比增长203%,较今年一季度的5.79亿美元环比增长15%。已经是连续三个季度同比增长率突破100%。

其中,来自数字娱乐业务和电子商务业务的经调整收入分别为4.43亿美元和1.77亿美元,收入占比分别为67%和27%。第三方支付业务Airpay的经调整收入仅为279万美元,收入占比不足1%。

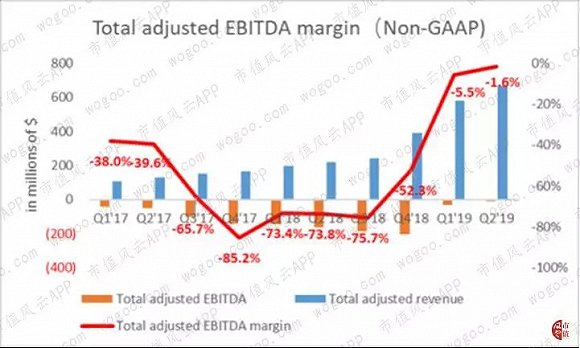

经调整EBITDA利润率近期的表现也颇为亮眼。

过去,由于对电商业务Shopee的持续投入,公司的经调整EBITDA利润率在一度在-50%以下。2019年一季度和二季度,公司经调整EBITDA利润率分别为-5.5%和-1.6%,创下上市至今的最好盈利水平。

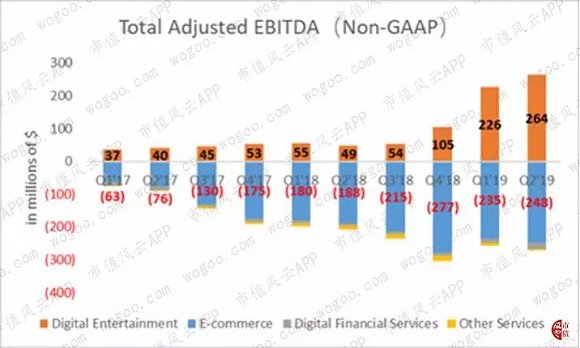

盈利能力的改善,主要得益于长期作为公司唯一盈利部门的数字娱乐业务Garena最近的大幅发力。

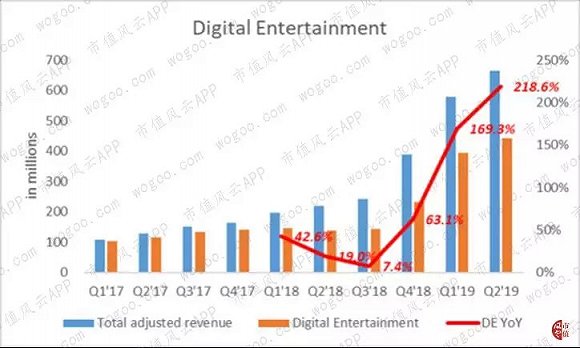

2019年二季度,数字娱乐业务的经调整EBITDA达到2.64亿美元,较去年同期的4,900万美元同比增长439%,较今年二季度的2.26亿美元环比增长17%。

潜力巨大的大东南亚市场

作为腾讯东南亚战略的重要棋子,Sea Group的迅速成长得益于它所依托的得天独厚的市场环境——大东南亚市场(Greater Southeast Asia,GSEA)。

根据招股书,Sea Group的主要业务活动范围为印度尼西亚、中国台湾、越南、泰国、菲律宾、马来西亚和新加坡。

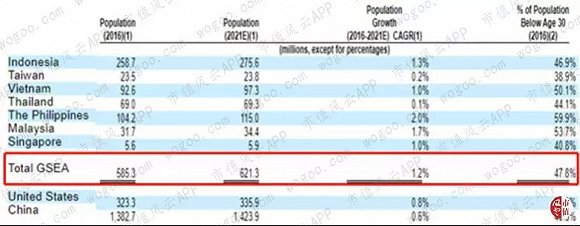

这是一个幅员辽阔的区域。根据国际基金组织(IMF)2016年的数据,大东南亚市场人口为5.853亿,GDP为3万亿美元,约为美国人口的1.8倍,GDP为美国的六分之一。

这个被互联网巨头阿里和腾讯同时看中的市场,有哪些潜力呢?

首先,人均GDP增速快。

就人均国内生产总值(GDP)增长而言,大东南亚市场是全球增长最快的市场之一。

得益于菲律宾、印度尼西亚、马来西亚等国家的高增长,2000-2016年,大东南亚地区的总体实际人均GDP年复合增长率为3.4%。

IMF预测在2016-2021年,该地区的实际人均GDP年复合增长率仍高达4.4%。这一预期增长率虽不及中国的6.1%,但远高于美国的2.1%。

其次,核心消费群体占比高。

“千禧一代”指的是1982年至2000年出生的人,代表了目前的核心消费群体。根据美国人口普查局的数据,大东南亚地区有超过1.822亿“千禧一代”。

据2016年的一项统计,年龄30岁以下人口占大东南亚地区总人口的47.8%,而美国的这一比例为24.8%,中国的这一比例为40.3%。

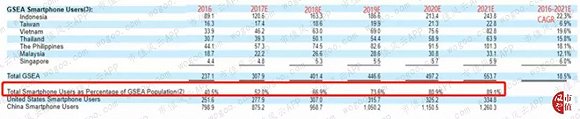

此外,互联网尤其是智能手机的普及率提高。

根据弗若斯特沙利文的数据,2016年,大东南亚地区只有53.9%的人口可以上网(包括移动和PC端),而只有40.5%的人口可以使用智能手机,这一数据远远落后于同期的中国(65.0%和57.8%)和美国(95.3%和77.8%)。

不过,IMF预测大东南亚市场的互联网和智能手机普及率将会快速增长,到2021年分别达到92.8%和89.1%。

人均GDP提升迅速、核心消费群体占比高、互联网及智能手机普及率提高,这些得天独厚的条件,使得大东南亚地区成为新兴互联网企业发展的沃土。

Sea Group目前的两大收入来源,即数字娱乐业务Garena和电子商务业务Shopee,在该地区都有相当大的发展前景。

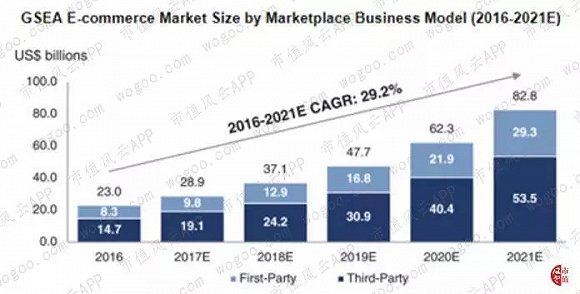

据预测,大东南亚地区的网络游戏市场规模将在2021年达到86亿美元,2016-2021年的CAGR为19.6%。无论是移动端和还是PC端的市场成长性都相当良好,期间CAGR分别为22.2%和16.3%。

该地区电子商务市场的潜力更是巨大。据预计,该市场规模将在2021年达到828亿美元,2016-2021年的CAGR高达29.2%。

接下来我们来谈谈这些业务。

数字娱乐业务Garena:业绩大增,依赖大股东腾讯

Garena是东南亚地区颇负盛名的网络游戏运营商,其独家代理运营的游戏包括《英雄联盟》、《王者荣耀》、《FIFA Online 3》、《Point Blank》和《Blade & Soul》等。

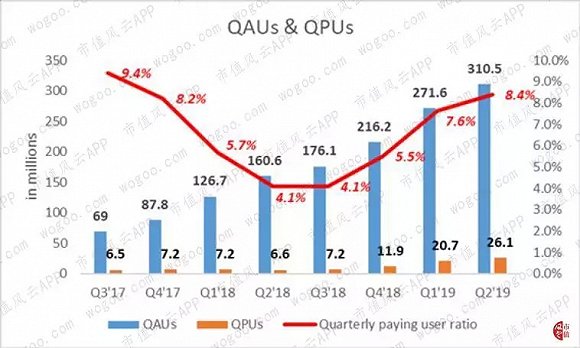

根据最新披露,2019年二季度,Garena的季度活跃用户数(QAUs)为3.1亿,较去年同期的1.6亿同比增长93.3%,较上一季度的2.7亿环比增长14.3%。

同期,季度付费用户数(QPUs)为2,610万,较去年同期的660万同比增长295%,较上一季度的207万环比增长26.1%。

Garena季度付费用户的表现尤其优异。自2018年三季度以来,季度用户付费率(QPUs除以QAUs)一路上涨。2019年二季度,季度用户付费率已达到8.4%,分别较去年同期和上一季度上升4.3个和0.8个百分点。

Garena强劲的用户增长,带动该业务的经调整收入在最近的三个季度连续大幅攀升。2019年二季度,公司数字娱乐业务的经调整收入达到4.43亿美元,同比增长218.6%,环比增长12.7%。

公司数字娱乐业务最近表现优异的原因,离不开其大股东腾讯的支持。

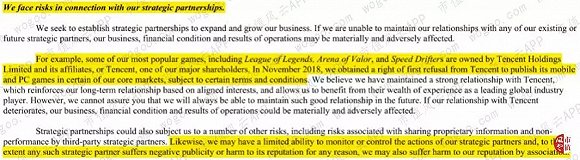

据公司透露,《王者荣耀》是其在当地发行的最受欢迎的移动端游戏之一,《英雄联盟》则是最受欢迎的PC端游戏之一。这两个游戏的版权都来自腾讯。

作为游戏代理商,公司数字娱乐平台的内容极度依赖于第三方游戏开放商的授权。据财报披露,公司与游戏开发商签订的游戏授权协议的期限通常为2-7年,到期后经双方同意可续签。

目前,公司自行开发的游戏只有《Free Fire》(即《绝地求生》手游海外版)一款,因此公司必须不断从外部采购新的游戏内容。

2018年11月,公司从其大股东腾讯处获得了在印度尼西亚、台湾、泰国、菲律宾、马来西亚和新加坡发布其手机和PC游戏的优先购买权,成为了《英雄联盟》、《王者荣耀》和《极速漂流》这三款游戏在当地的独家代理运营商。

总的来说,公司的数字娱乐业务目前高度依赖腾讯。这意味着,如果公司未来与腾讯的战略合作伙伴关系出现恶化,公司的业务、财务状况和经营成果将受到重大负面影响。

电子商务业务Shopee:面临来自阿里的激烈竞争,一度拖累公司盈利

Shopee是当地知名的B2C电子商务平台,其产品种类繁多,涉及消费类电子产品、家居生活、健康美容、婴儿玩具、时尚、健身器材等。

电商业务自2017年二季度开展以来一路迅速发展,成为公司的第二大收入来源。

2019年二季度,电商业务的经调整收入达到1.77亿美元,较去年同期的5,880亿美元同比增长202%,较上季度的1.49亿美元环比增长119%。

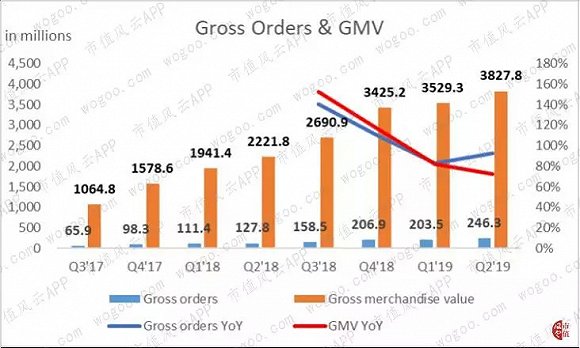

Shopee目前的成交总额(GMV)和订单量(Gross orders)也处于高速增长阶段。

2019年二季度,公司的GMV再创历史新高,达到38.3亿美元,分别同比和环比增长92.7%和21%。同期订单量也达到创纪录的2.46亿,分别同比和环比增长72.3%和8.5%。

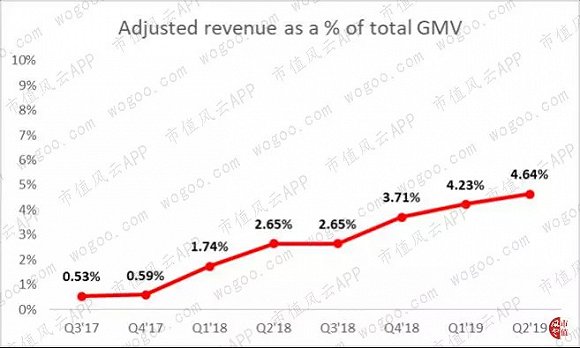

电商平台的盈利效率也在不断提高。2019年二季度,公司电商业务经调整收入占GMV比重分别同比和环比上升了1.99个和0.41个百分点,达到创新高的4.64%。

作为一家仍在高速成长期的东南亚电商平台,Shopee在当地的最大竞争对手为阿里巴巴集团旗下的Lazada。

根据App Annie在2019年一季度发布的排名,按移动端手机月活数排名的东南亚前五大电商平台依次为Lazada、Shopee、Tokopedia、Bukalapek和AliExpress,其中第1名的Lazada和第5名的AliExpress均为阿里旗下业务。

Shopee和Lazada目前正在东南亚各市场上鏖战。最新的市场调研数据显示,2019年二季度,Shopee和Lazada占据了马来西亚、菲律宾和泰国这三个主要电商市场的前两名。

在印度尼西亚和越南,Shopee的排名则暂时领先于Lazada。而在Shopee总部所在的新加坡,Lazada是当地排名第一的电商。

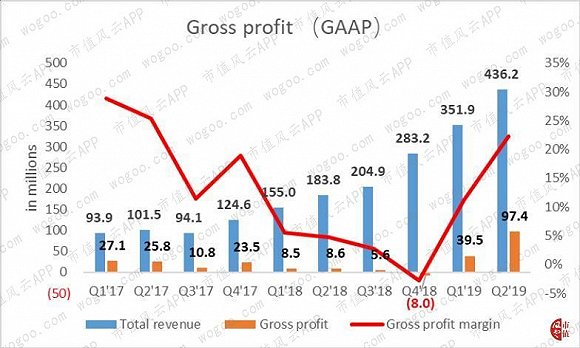

公司的电商业务目前仍处在亏损阶段。开展电商业务后,公司的整体毛利润在2019财年前曾一度下滑。

好在进入2019年后,由于Garena的业绩大幅增长,带动公司整体毛利水平重获提振。

2019年二季度,公司整体毛利率为22.3%,整体毛利润为9,740万美元,较去年同期的860万美元同比大增1033%,较上一季度3,950万美元环比大增147%。

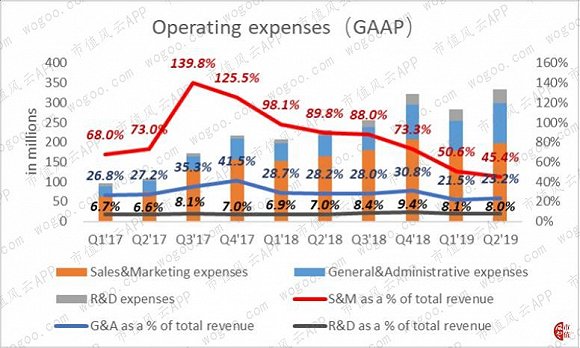

由于电商业务尚在早期,公司销售费用一直居高不下。2017年下半年至2018年,公司的销售费用率一度高达90%以上。

不过,同样得益于Garena的收入大涨,公司的销售费用率总体下降明显。2019年二季度,公司的销售费用率为45.4%,分别同比和环比下降44.4个和5.2个百分点。

公司的管理费用(G&A)和研发费用(R&D)占总收入的比重一直以来较为稳定。2019年二季度,管理费用率和研发费用率分别为23.2%和8.0%。

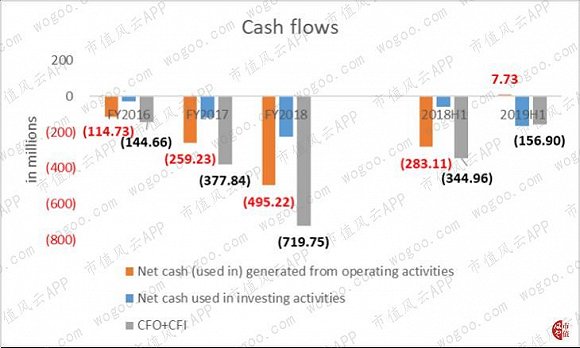

由于电商业务的持续“烧钱”,公司的现金流状况在过去的三个财年里一度恶化。2018年,公司经营活动现金流净额为-4.95亿美元,广义经营活动现金流更达到了-7.2亿美元。

不过,最新公布的财报显示,2019年上半年,公司的现金流状况有明显改善。不仅实现了正的经营活动现金流净额773万美元,广义经营活动现金流也较去年同期的-3.45亿美元大幅改善,为-1.57亿美元。

仍未见起色的第三方支付业务:战略版图的一环

此外,在公司的战略版图中,还有第三方支付业务Airpay。公司曾希望Garena、Shopee和Airpay能成为公司并肩的三大主营业务。

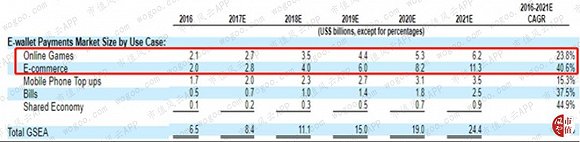

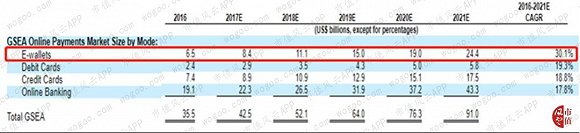

公司对Airpay的愿景有一定合理性。数据显示,大东南亚地区的电子钱包市场有一半以上交易额来自游戏用户和电商用户。

预计到2021年,该地区的电子钱包市场规模为244亿美元,其中由网络游戏和电子商务带来的市场规模分别为62亿和113亿美元,合计贡献率达到72%。

不过,正如上文所提,2014年已推出的Airpay目前收入占比尚不足1%。公司自2018年三季度起也不再披露如总交易金额(GTV)等该业务的业绩指标。

Airpay当前未能实现像Garena和Shopee这般的高速增长,与该地区的支付习惯有关。数据显示,网银和信用卡仍然是当地的主流支付方式。

以2016年为例,当地在线支付市场规模达到355亿美元,但电子钱包的市场规模为65亿美元,仅占总在线支付市场的18%。

随着大东南亚地区支付习惯的逐渐改变,以及游戏和电商业务的推动,公司的电子钱包业务未来能否有起色,真正实现Garena、Shopee和Airpay的三轮驱动呢?

风云君将继续观察公司的后续表现。

结语

俗话说,背靠大树好乘凉。作为一家游戏代理运营商,Sea Group凭借从大股东腾讯那里拿到的两张“王牌”——热门游戏《英雄联盟》和《王者荣耀》,足以在东南亚游戏市场中稳稳地分上一杯羹。

有了腾讯撑腰,Sea Group近年来更在东南亚电商市场上大幅发力,与阿里巴巴旗下的Lazada对抗。

纵观Sea Group“游戏+电商+第三方支付”战略布局,其更像是一家年轻的东南亚版的“阿里巴巴+腾讯”的结合体。

不过,目前公司的收入和利润来源仍然倚重游戏,且在版权上高度依赖其大股东腾讯。

年轻的电商业务尚未实现盈利、且面临着激烈竞争,第三方业务的表现更是平平。

无论是与竞争对手阿里、还是大股东腾讯相比,东南亚互联网公司Sea Group未来还有很长的路要走。

文|市值风云 扶苏