- 被美林美银下调跑输大市 越秀房托千亿目标路途坎坷

- 2019年08月26日来源:中国深圳网

提要:刚公布上半年业绩后就遭美林美银下调评级,越秀房托显得颇为尴尬。而随着政策层面对房地产信托融资监管的加码,越秀房托下半年或将面临更大融资压力,与此同时,喊了几年的“千亿房托”规模如何实现?

8月1日,越秀房托资产管理有限公司(以下简称“越秀房托”)发布了2019年上半年财报。根据数据显示,越秀房托今年上半年实现营收约10亿元,同比减少0.3%。

不久后,美林美银也发布了研报,并下调了对越秀房托的评级,目标价由5.2港元降至4.9港元,评级跑输大市。

美林美银下调目标价

在2019年上半年业绩报告中,越秀房托今年上半年的物业收入净额为7.29亿元,同比下降0.3%。除税后及与基金单位持有人交易前的净溢利7.31亿元,同比增长18.5%。同时,公司向基金单位持有人宣派中期分派每个基金单位月人民币0.136元,比去年同期减少2.8%。

其物业组合估值达347.92亿元,比去年同期的339.7亿元增长了2.4%。物业总产权面积约97万平方米,其中可出租总面积约为63万平米,物业整体出租率为90.5%,其中成熟型物业出租率达到76.9%。

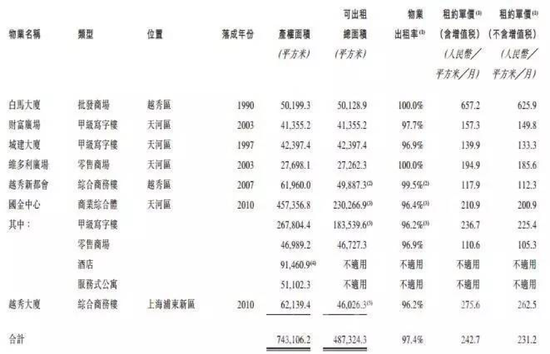

越秀房托的公开信息显示,目前,公司旗下共有8处物业,包括位于广州大本营的白马大厦、财富广场、城建大厦、维多利广场、国际金融中心,还有上海越秀大厦,武汉物业以及杭州的维多利商务中心,均位于所在城市的核心商业区。以下为越秀房托各大物业的运营情况:

(图片来源:越秀房托2019年年中报)

针对越秀房托的上半年业绩表现,大部分机构重申“持有”甚至上调至“稳定”评级,不过,值得注意的是,美林美银在越秀房托公布上半年业绩之后的次日(8月2日)就对其下调了评级。

关于评级下降的原因,美林美银指出,上半年越秀房托的租金收入持平,但由于受经济下行影响,其8个项目的地理位置较为优越,出租率按年仅跌1.4个百分点至96.5%,属满意水平。不过,美林美银也指出,若以五年期间去看其每单位分派,恐怕难以获得增长,重申跑输大市评级,目标价降至4.9港元。

公开资料显示,自2011年至2016年以来,越秀房托的分派率都保持在7%以上,其中2016年更高达8.0%的平均分派率。然而,从2017年起,分配率开始出现下降趋势,难以回升到7%以上,2017-2019年中分配率分别为:6.5%、6.4%、5.8%。从目前来看,明年或许回到7%的可能性较小。

值得一提的是,自今年以来,美林美银并非首个对越秀房托进行评级下调的金融机构。今年2月底,大和资本也发表研报下调对越秀房托的评级。该行将越秀房托2019及2020年每基金单位分派预测下调6-7%,以反映租金收入增长预测较低的因素,其目标价由5.57港元降至5.45港元,评级由“跑赢大市”降为“持有”。

根据越秀房托2018年年报数据,公司2018年实现营收20.31亿元,比2017年上升9.60%。物业收入净额14.69亿元,同比增长11.76%。同时,可分派收入同比增长2.8%至 8.5亿元。其中,每基金单位分派按年持平于0.2765元人民币。大和资本表示,其净物业收入与可分派收入的增长存在差异,主要是由于公司债务成本较高导致利息支出增加1.1亿元。

大和资本当时还指出,公司旗下广州国际金融中心租金收入将于2019年获得稳定增长,上海、武汉及杭州务业租金增长也得到一定改善。

因此,结合大和资本与美林美银的评级报告来看,越秀房托的每基金单元分派成为各大机构预测其租金收入增长的主要因素之一。针对其被国际投行下调评级的预测,越秀房托没有回复《企业透明度报告》调研函。

融资压力与“千亿房托”何时实现?

在越秀房托今年的中期业绩发布会上,越秀房托执行董事及行政总裁林德良回应了在融资调控背景下对公司是否产生影响等问题。林德良表示,“我们融资一般属于运营性、经营性贷款,所以很多银行是愿意借钱给我们的。”同时,他也指出,越秀房托的现金流比较稳定,没受到太大影响。除此之外,公司对于上海项目越秀大厦的出租情况保持乐观态度。

对于公司下一步融资成本及投资计划,林德良表示,公司目前有很多的潜在项目,由于上半年融资成本较高,融资成本下降后公司会选择更佳时机介入。

事实上,继今年5月17日23号文出台之后,国家对房地产信托的监管仍在持续加码。就近几个月的市场表现而言,房地产信托规模增长乏力。对此,有业内人士认为,房地产信托规模收缩难以避免,所带来的影响将体现在下半年的房地产市场上。

结合宏观政策与外部环境来看,越秀房托在今年下半年也将会面临不降反增的融资压力,实现投资计划的难度也许会有所加大。

在宏观政策对房地产收紧的状况下,外界对于越秀房托如何实现“千亿房托”规模显然有所担忧。2016年,越秀房托提出“千亿房托”愿景。林德良当时表示,越秀房托计划打造“千亿房托基金”目标,可以预见将会有更多的收购出现。

但三年时间过去了,越秀房托至今离千亿规模仍有不小差距。在公司提出这一中长期目标的第一年,越秀房托2017年实现营收18.54亿元,同期增长0.9%。物业收入净额约13.14亿元,同比增长3.6%。同期,越秀房托总资产增至人民币310亿元。截至今年上半年,公司的物业估值达到347.92亿元,比去年末高出8.22亿元,增长2.4%。

很明显,随着国家政策对房地产信托调控力度加大,融资压力也随之加码,一方面,越秀房托努力拓展国内一二线城市的物业项目,以冲刺“千亿房托”规模的目标;另一方面公司也正面临着逐步增大的融资难度以及盈利能力不及预期等现实考验。千亿房托目标何时实现?前路也充满了不少挑战。